「新NISAの生涯投資枠は復活するらしいけど、いつ復活するの?」

「復活するなら短期売買して良い?👀」

という疑問を持ったことありませんか?

実は勘違いをして、

生涯投資枠をムダ遣い

している人もいます😭

つみたてNISAから超パワーアップした新NISA💪

最大限に活用して効率的な資産形成を目指しましょう✨

🔻そもそも新NISAとは?

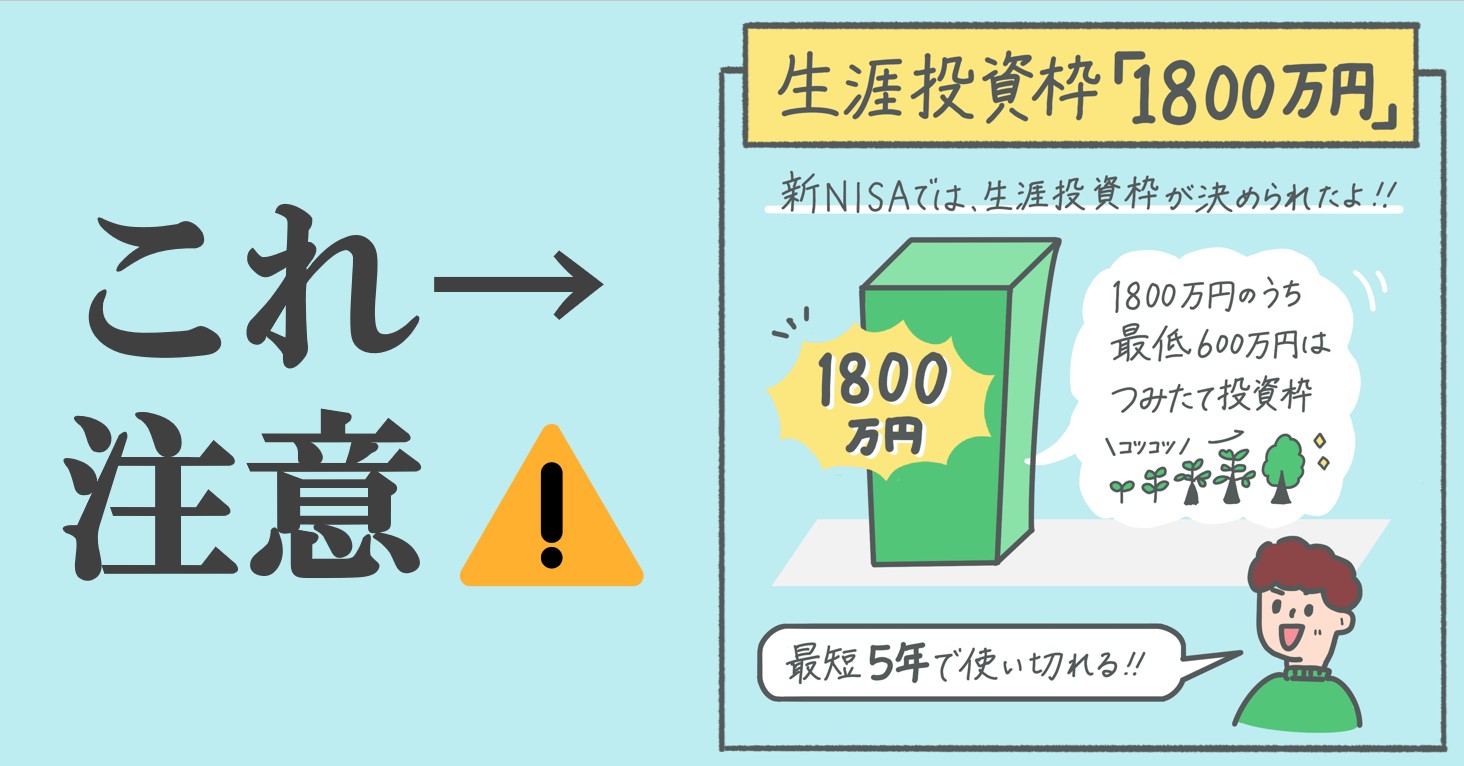

【新NISA】1800万円の「生涯投資枠」とは?

新NISAには「2つの期間」における非課税枠があります。

①1年間で投資できる限度額

②生涯で投資できる限度額

①の枠は「成長投資枠」と「つみたて投資枠」という2つに分かれています。

前回の記事で解説していますので、詳しくは以下の記事を。

「新NISAの成長投資枠とつみたて投資枠の違いは?」⇩

②の枠は「生涯投資枠」といい、新NISAで投資できるトータルの金額が投資額ベースで1800万円となります。(=運用益はカウントしない)

そして、1800万円のうち、成長投資枠は1200万円までとなっています。

ちなみに、つみたて投資枠のみで1800万円を埋めることは可能です!

1年間で投資できる金額の上限が360万円(成長投資枠が240万円、つみたて投資枠が120万円)となるため、最短5年で生涯投資枠を埋めることができます。

新NISAで1800万円を超えたらどうなる?

1800万円の生涯投資枠を埋めたあと、投資信託や株を買う場合は課税口座での買付となります。

課税口座=特定口座 or 一般口座

また、1800万円埋まった状態での分配金再投資は、課税口座での買付となります。

新NISAの生涯投資枠を埋めた後も非課税で投資をしたい場合は、iDeCoなどを活用しましょう!

🔻新NISA超え!?iDeCoを解説。

新NISAの生涯投資枠は再利用OK👌

この生涯投資枠は、投資信託や株を売却することで、投資額にあたる部分が「翌年」に復活し再利用できます💪

売ったらすぐに復活する訳ではありません。

「翌年」に復活します。

その場合でも、「1年間の投資上限額360万円(成長投資枠が240万円、つみたて投資枠が120万円)は毎年変わらない」ということは覚えておきましょう!

翌年の枠が360万円より増えると勘違いして短期売買すると…悲しい結果に😭

【新NISA】生涯投資枠の注意点⚠️

生涯投資枠を有効に活用するために、知っておきたい2つの注意点があります。

不必要な「売却」には注意

「生涯投資枠が復活するなら、何回でも売却して良いじゃん!」と思う方もいるでしょう。

ただし、不必要に売却するとNISAのメリットが減る可能性があるため注意が必要⚠️

例えば、1800万円埋めたあとに「投資額200万円+運用益100万円」を売却するとします。

現金になった300万円のうち、投資額にあたる200万円分の生涯投資枠が翌年に復活します。

しかし。運用益の100万円は違います。

翌年、「投資額200万円+運用益100万円」の合計300万円を再度投資しようとした際、200万円はNISAで投資ができますが、残りの100万円は課税口座で投資するしかありません。

つまり、売却→再投資によって「投資額200万円+運用益100万円」が「投資額300万円」になる(つまりNISA枠を300万円消費してしまう)よりも、「投資額200万円」のまま運用を続け、運用益を増やしていく方が生涯投資枠を有効に活用できるのです。

分配金再投資はNISA枠を使用する

2つ目の注意点は、投資信託の分配金を再投資する際にもNISA枠を使用するということ⚠️

具体的にイメージしながら理解していきましょう。

例えば、100万円投資をして、複利効果によって3倍の300万円になったケースで考えます。

パターン① 分配金を出さないAファンド

Aファンドを基準価額10,000円で100万円購入し、100万口ゲットします。

分配金を出さずに3倍💰になると基準価額が30,000円となり、30,000円×100万口=300万円となります。

この場合、最初の購入の100万円分しか生涯投資枠を使用しません。

パターン② 運用益の全額を分配金として出すBファンド

Bファンドを基準価額10,000円で100万円購入し、100万口ゲットします。

利益の全額を分配金として出し続け、合計200万円の分配金を再投資をした結果、基準価額が10,000円、口数は再投資によって300万口となり、10,000円×300万口=300万円となります。

この場合、最初の購入の100万円と、分配金再投資の200万円、

合計300万円の生涯投資枠を使用します。

パターン②では貴重な生涯投資枠をムダにしてしまっています😭

「高配当投資」も同じ理由で、個人的には非推奨です。

新NISAの生涯投資枠を有効に使うには、分配金が出ない投資信託を選びましょう!

▽「分配金」について詳しくはコチラ。

新NISAから1800万円に枠は増えたけど…

新NISAでは生涯投資枠が1800万円に増えて再利用ができるようになったり、成長投資枠で幅広い商品が買えるようになりました。

これに惑わされて、保有している投資信託や株を短期で売却したり、分配金を出す投資信託や高配当株などを買う人が多くいます。

しかし、初心者が着実に資産を成長させるためには

ーーーーーーーーーーーーーーーーーーー

「NISA×長期運用×分配金ゼロによる複利」

を淡々と続けて生涯投資枠を最大限活用。

ーーーーーーーーーーーーーーーーーーー

個別株やアクティブファンドなどに挑戦する場合でも、基本はコレ↑がオススメです。

最後までお読みいただきありがとうございました。

▽証券口座開設がまだの方はコチラ

🔻質問やご相談はコチラから!