NISAに人生を変えられた男、

てるぞう(@tsumita_teruzo)です!

【お金を身近に】を目標にTikTokメインで活動しています。

「iDeCoが良いらしい。でも分からない😭」

「NISAとどっちをやるべき?」

「60歳まで下ろせないって本当!?😲」

どの疑問も、このブログを読めば解決。

本記事では、iDeCoについて徹底解説します。

一緒に学び、資産を増やしていきましょう💴

本記事の最後で

iDeCoの申し込み(無料)を紹介しますが

「急ぎで作りたい!」という方のために

冒頭にもURLを貼ります。

☑iDeCoはコチラ(無料)

➔【SBI証券📈】

→【楽天証券🐼】

☑証券口座開設はコチラ(無料)

➔【SBI証券📈】

→【楽天証券🐼】

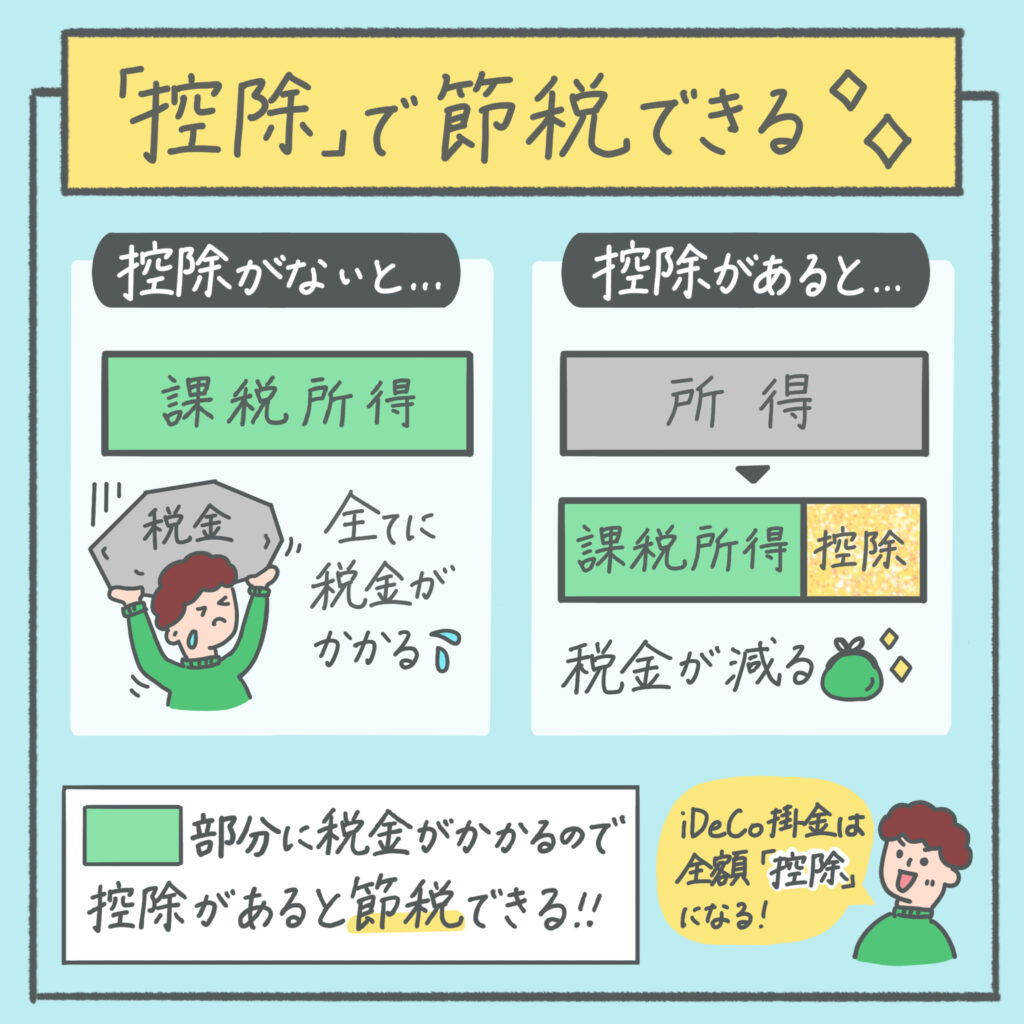

最強のメリット「控除💰」

老後のための資産形成をしたい人

→この制度は超~オススメです。

NISAには無い、大きなメリット「控除」があります。

私たちが払う税金は、「課税所得」の金額で決まります。

それを減らしてくれるのが「控除」です。

▽「控除」とは?

iDeCoでは掛金が全額、所得控除になるのです…!

つまり投資しながら節税✨iDeCoはすごい🔥

▽NISAとは?基礎から解説

毎月いくら投資できる?

掛金の上限額は人によります。

自分がどれに当てはまるか分からない方は、気軽にDMください。

▽詳しくはコチラ

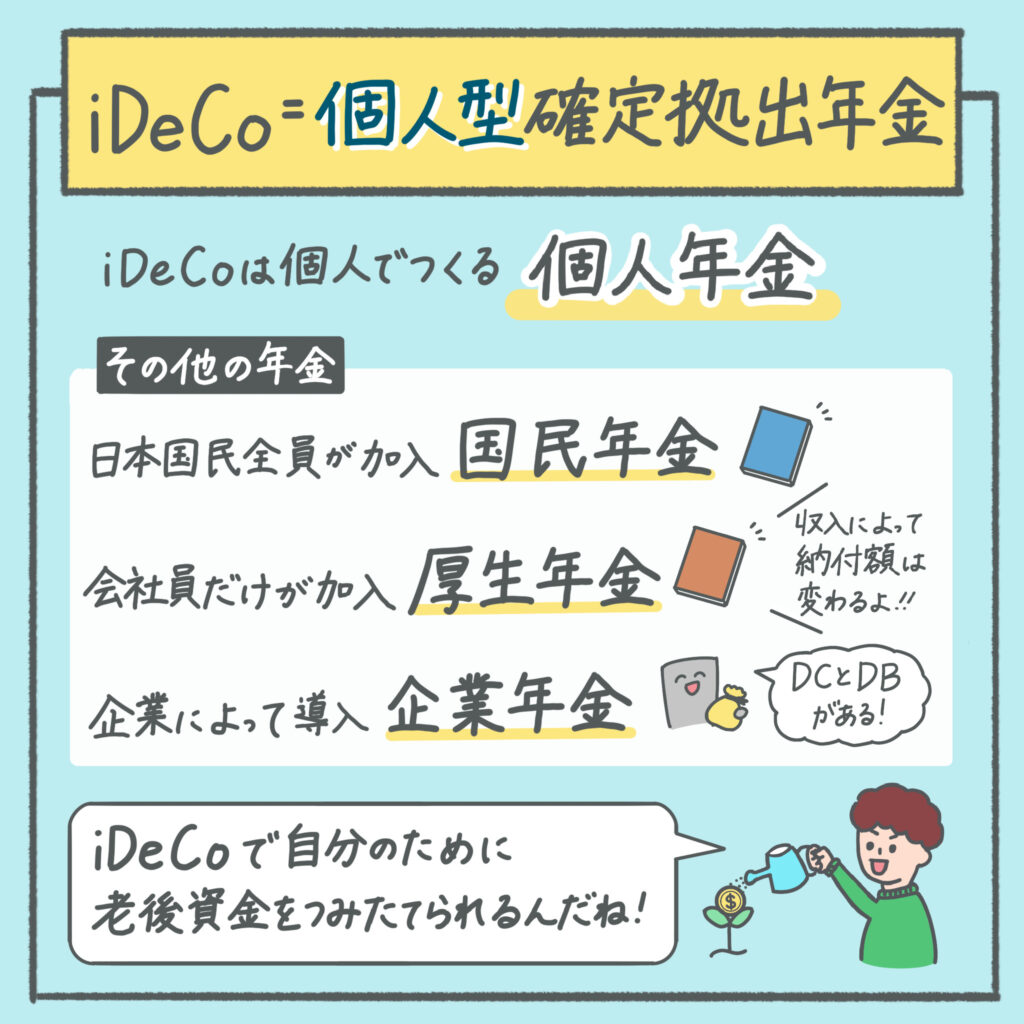

iDeCoとは?本質を知り、ミスを防ごう🛡

それでは皆さま。iDeCoの正式名称をご存じでしょうか?

…

長いっ!!!!

初心者殺しの名前ですが、ご安心ください。

分割すれば、そんなに難しい言葉は出てきません。

ぜひ一緒に分割して解読しましょう👀

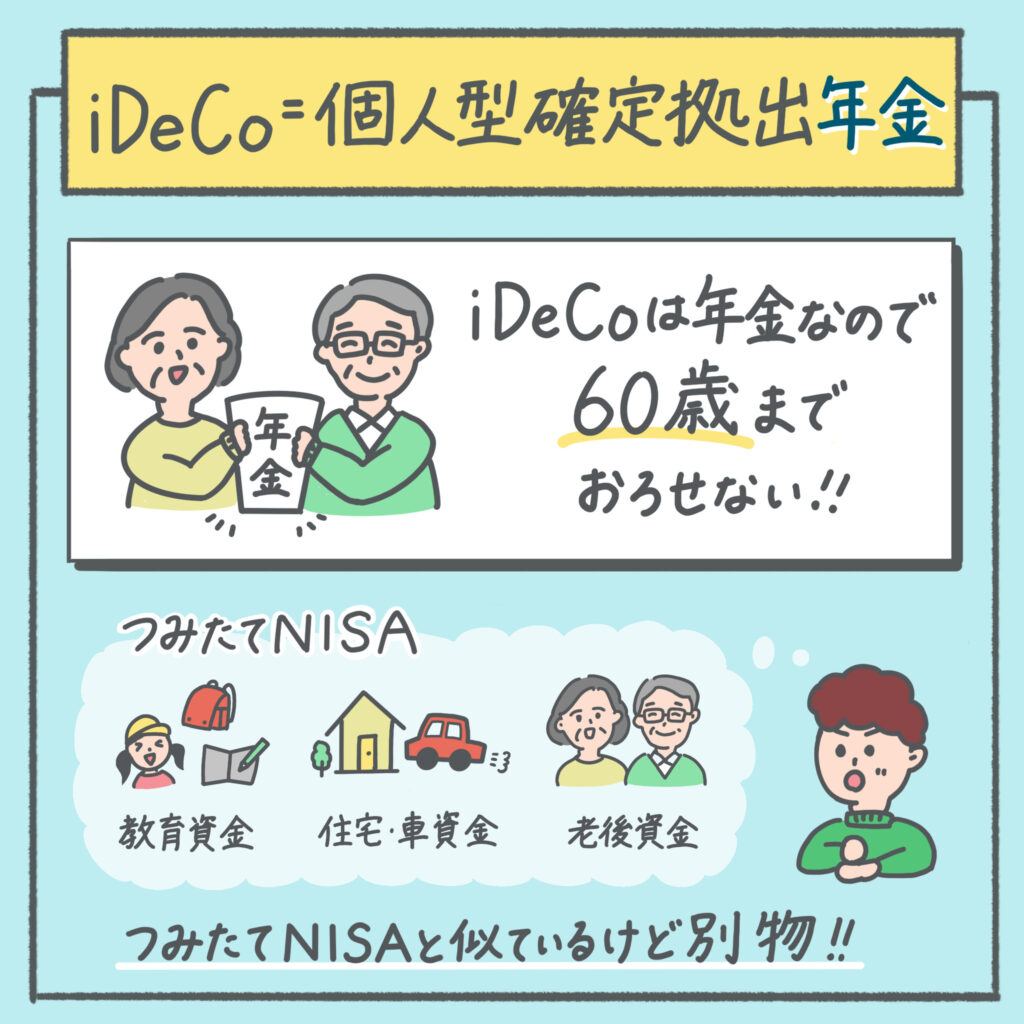

「個人型」確定拠出年金

一言で言えば、個人で作る年金。

- 日本国民全員が加入している、国民年金🗾

- 会社員だけが加入している、厚生年金💴

- 企業によって導入している、企業年金🏢

そして自分で作る、個人年金。

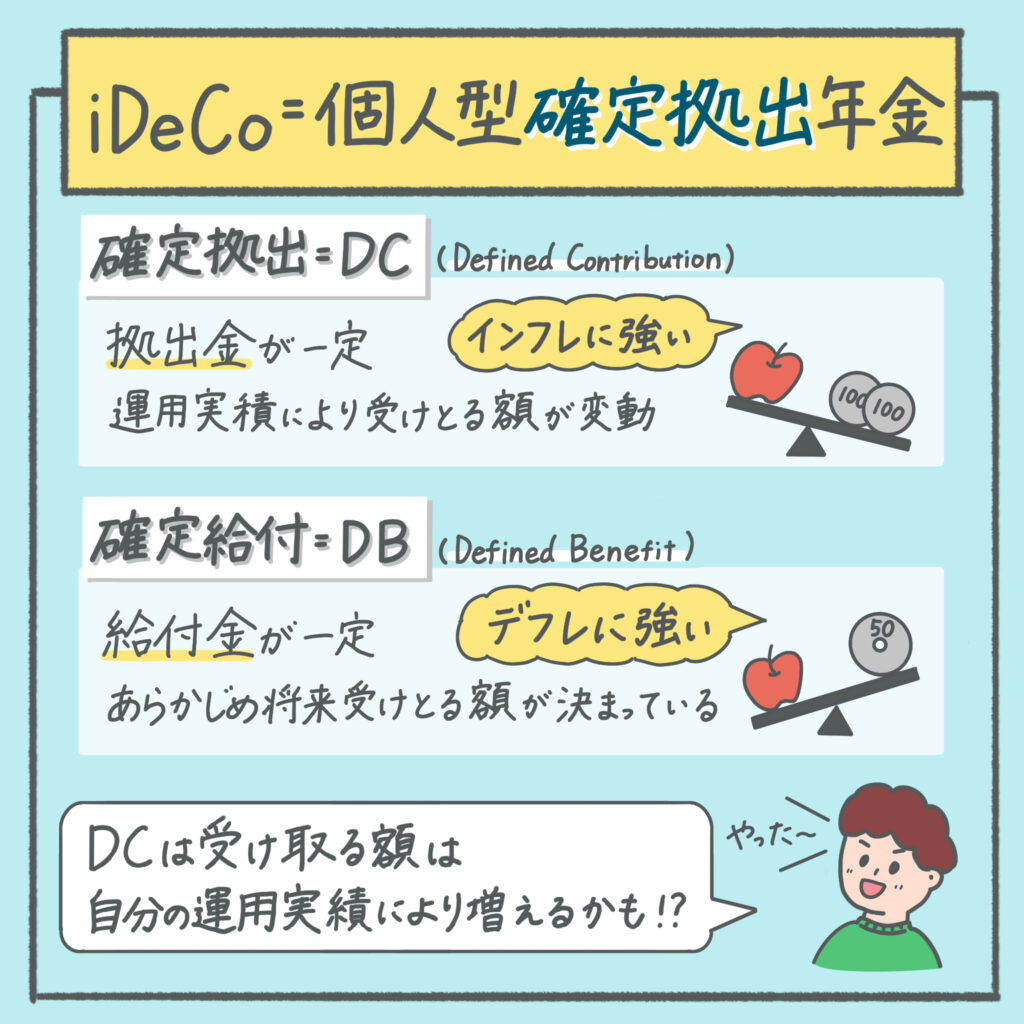

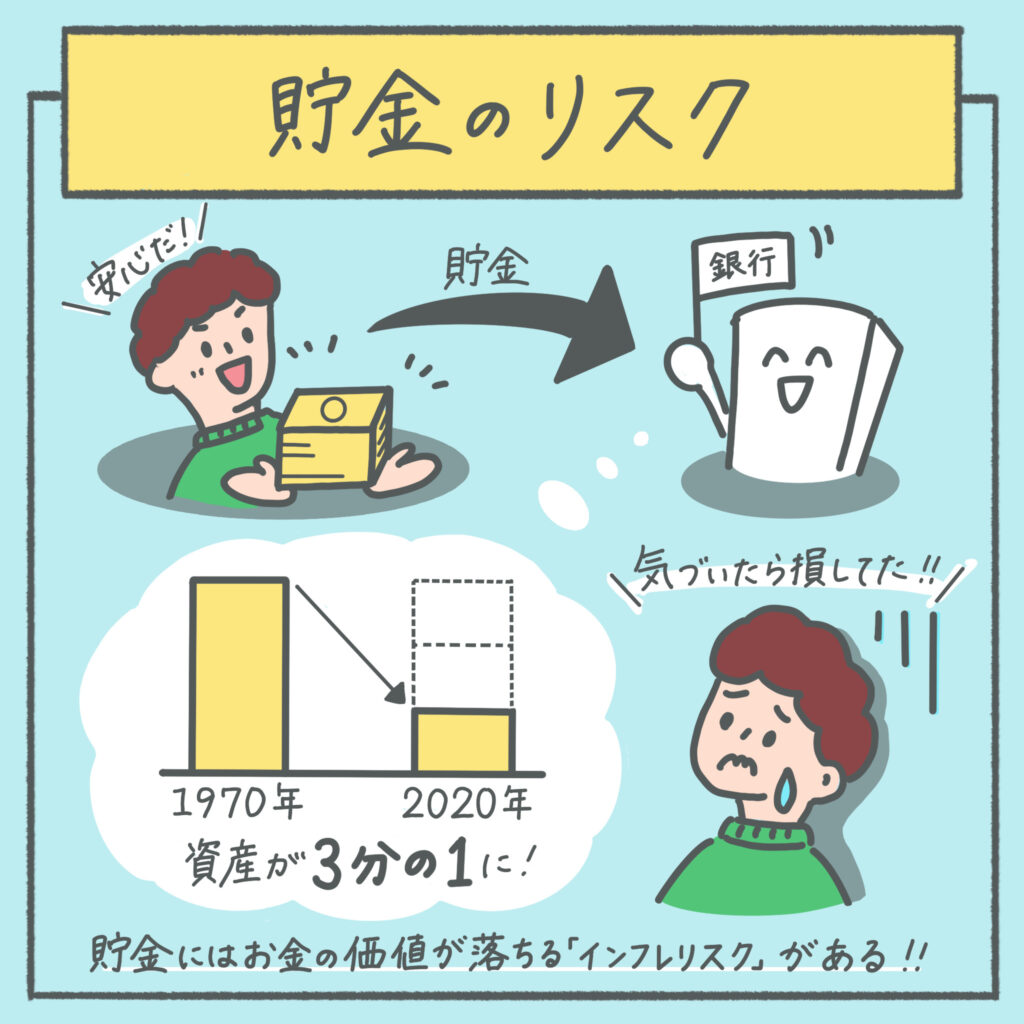

個人型「確定拠出」年金

一言で言えば、いくらもらえるか分からない。

日本人はリスクを嫌う傾向があるので、

「もらえる金額が分からない😭」

はマイナスイメージが強いと思います。

しかし。そんな事もありません。

1970年→2020年でインフレは進み、日本の消費者物価指数は3倍になりました。(=貯金の価値は3分の1に…)

つまり、「もらえる金額が決まっている」はインフレリスクがあります。

インフレに強い💪

それが確定拠出(DC)です。

🔻インフレとは?詳しくはコチラ

個人型確定拠出「年金」

そして最後に。iDeCoは年金です。

「60歳までおろせないのは怖い…😢」

という声をよく聞きますが、

国民年金も厚生年金もそうですよね?

つまり、60歳までおろせないのはデメリットではなく、当たり前の事なのです。

個人的には、おろせないのはむしろメリットだと思う部分もあります。投資において「長期で続ける」が勝ちやすくなるコツなので…。

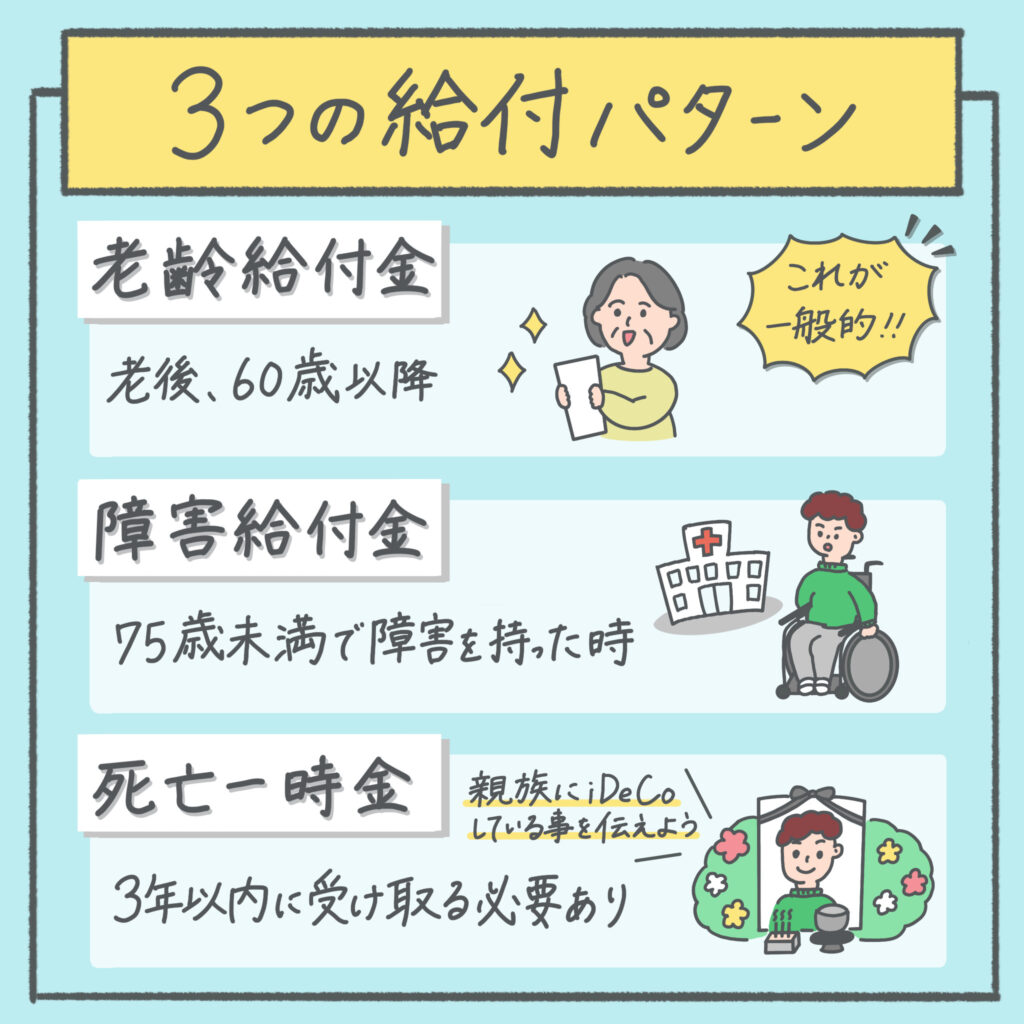

実は貰える3つのパターン💱

60歳まで受け取れないiDeCoですが、実はいくつか追加で受け取れるパターンがあります。

③の死亡一時金に関しては、親族が受け取り申請をする必要があります。これをしないと相続における非課税枠が使えなくなり、親族が損をするかも。

「3年以内にiDeCoの死亡一時金を受け取ってね」

とお伝えください。

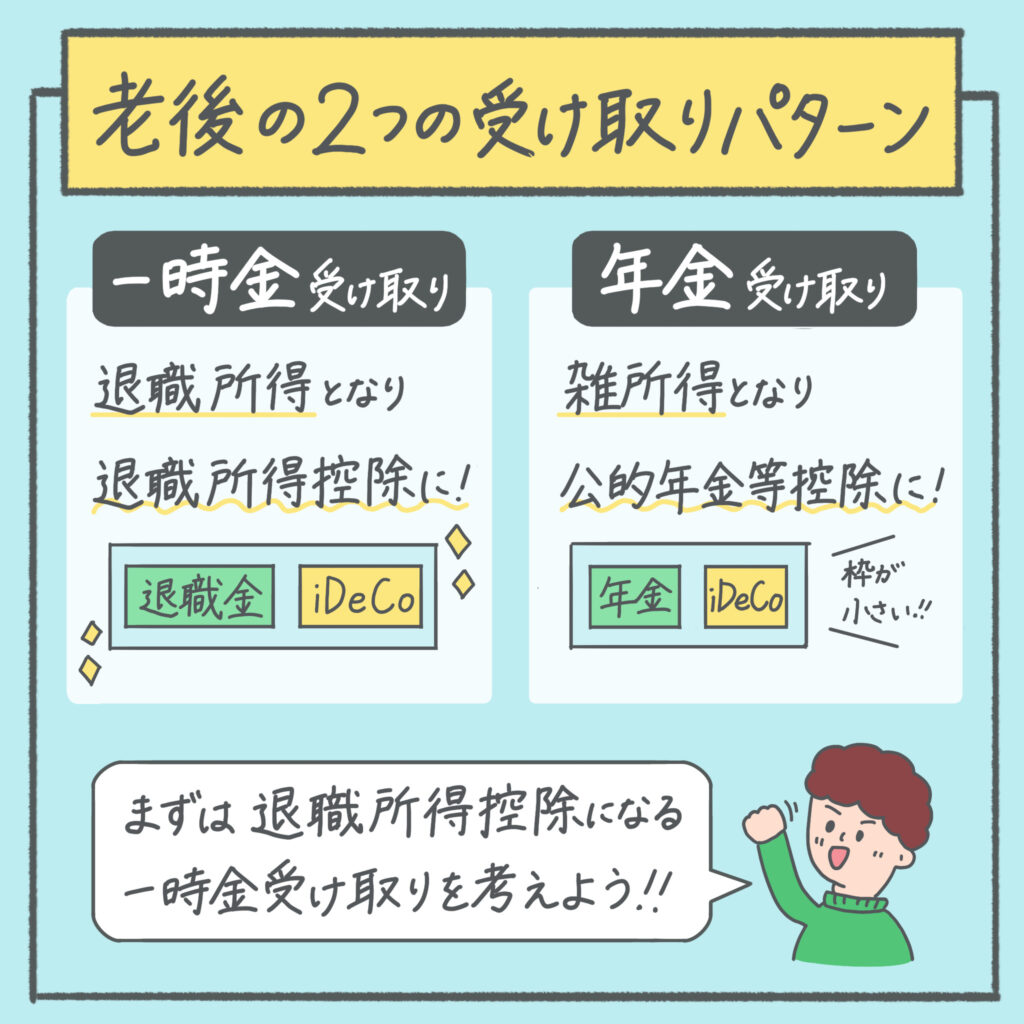

【出口戦略】老後に使える2つの戦略✌

iDeCo(というか年金)は、老後に受け取り方を選ぶ必要があります。

この受け取り方次第で、かかる税金が変わるので注意。

一般的には

✅退職所得控除の範囲内で一時金として受け取り、

✅余った分を公的年金等控除の枠内で、少額ずつ受け取る。

これが最も節税になる受け取り方です。

まずは「退職所得控除、最強!」と覚えておいてください。

※ここに関しては、正直かなりややこしいです…!長くなり過ぎてしまっても読み手が大変なので、別途で記事を書きます。

▽退職所得控除とは?

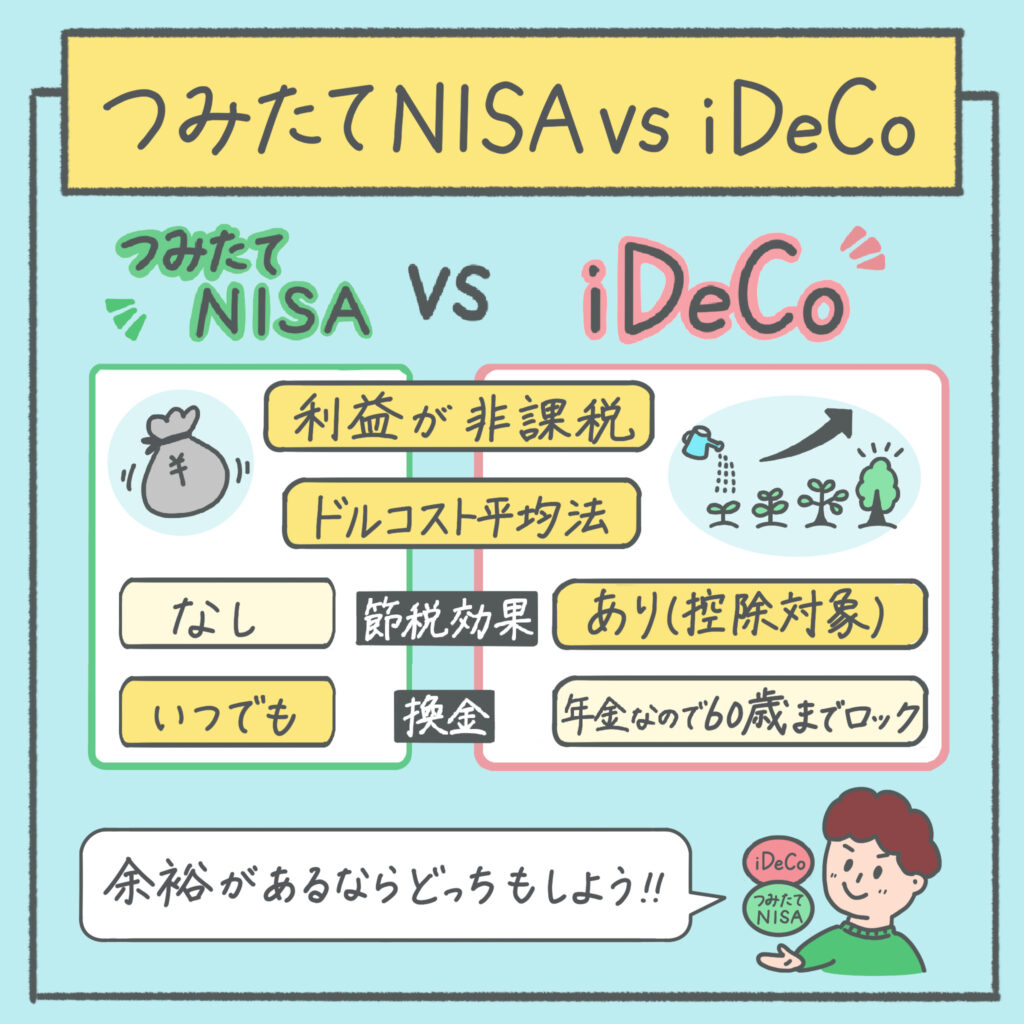

NISA VS iDeCo

めちゃくちゃよくある質問。

「NISAとiDeCo、どっちやるべき?」

結論、余裕があるならどっちも。

でも、まずはNISAから。

ここで3つの共通点を紹介します。

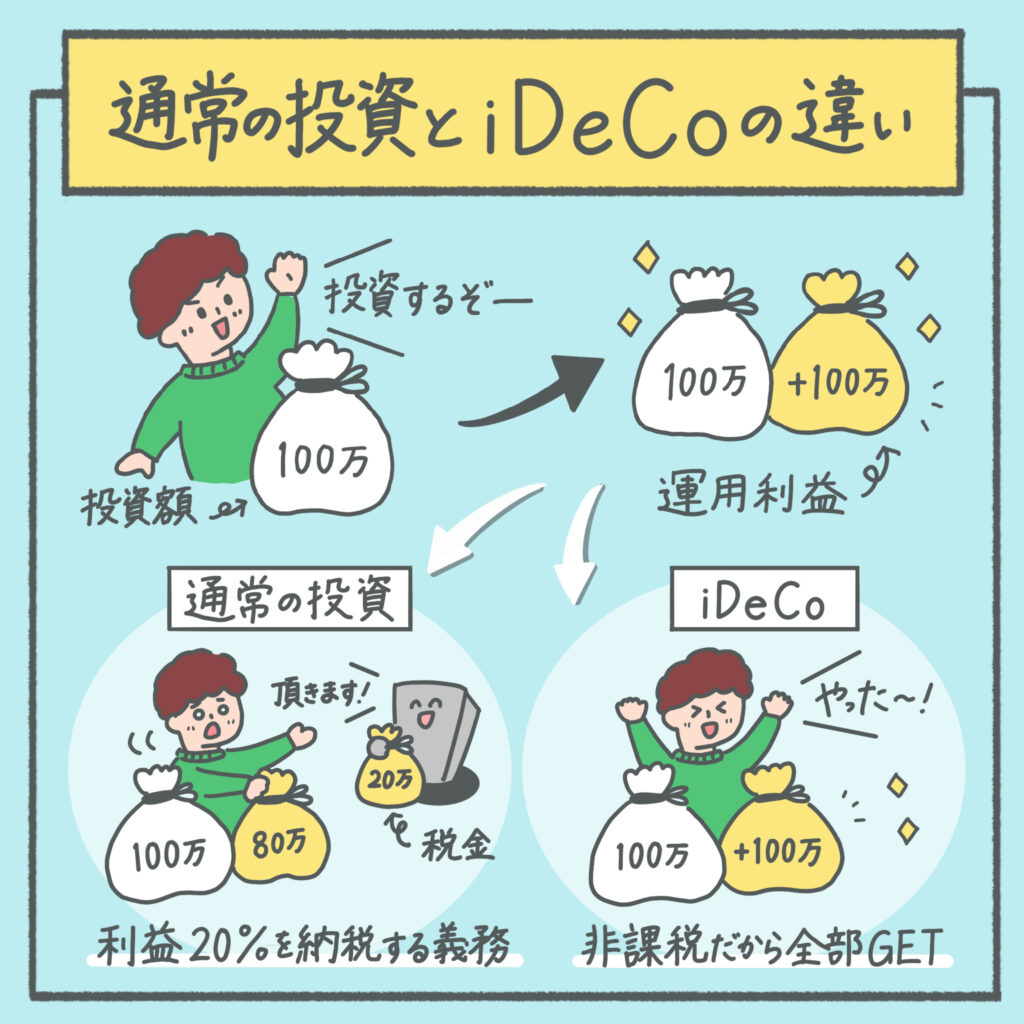

①利益が非課税

通常の投資では利益が出ると

2割の税金がとられますが…

iDeCoやNISAでは取られません👏

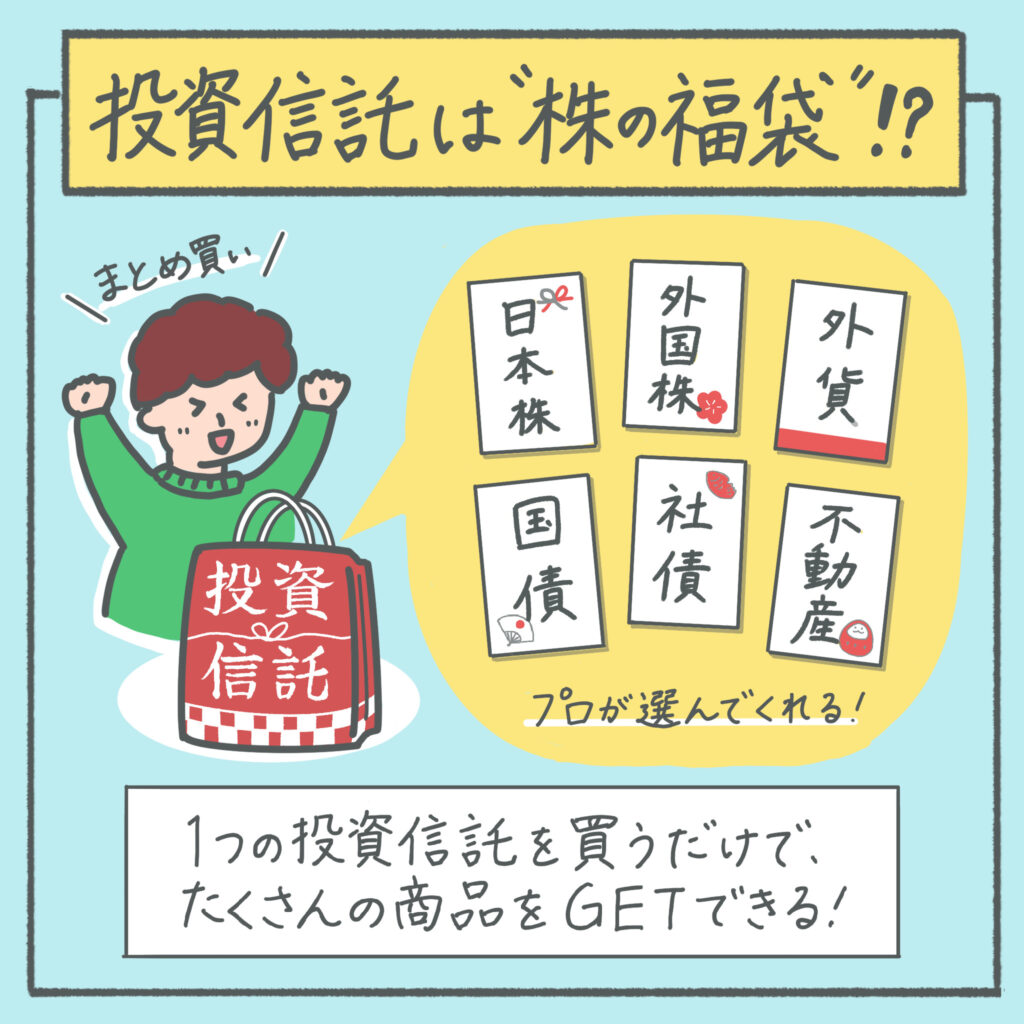

②投資信託

基本的に、iDeCoでは自分で投資信託を選んで積立てします。

※選ぶ人は少ないですが、iDeCoでは貯金や保険の商品を選ぶこともできます。

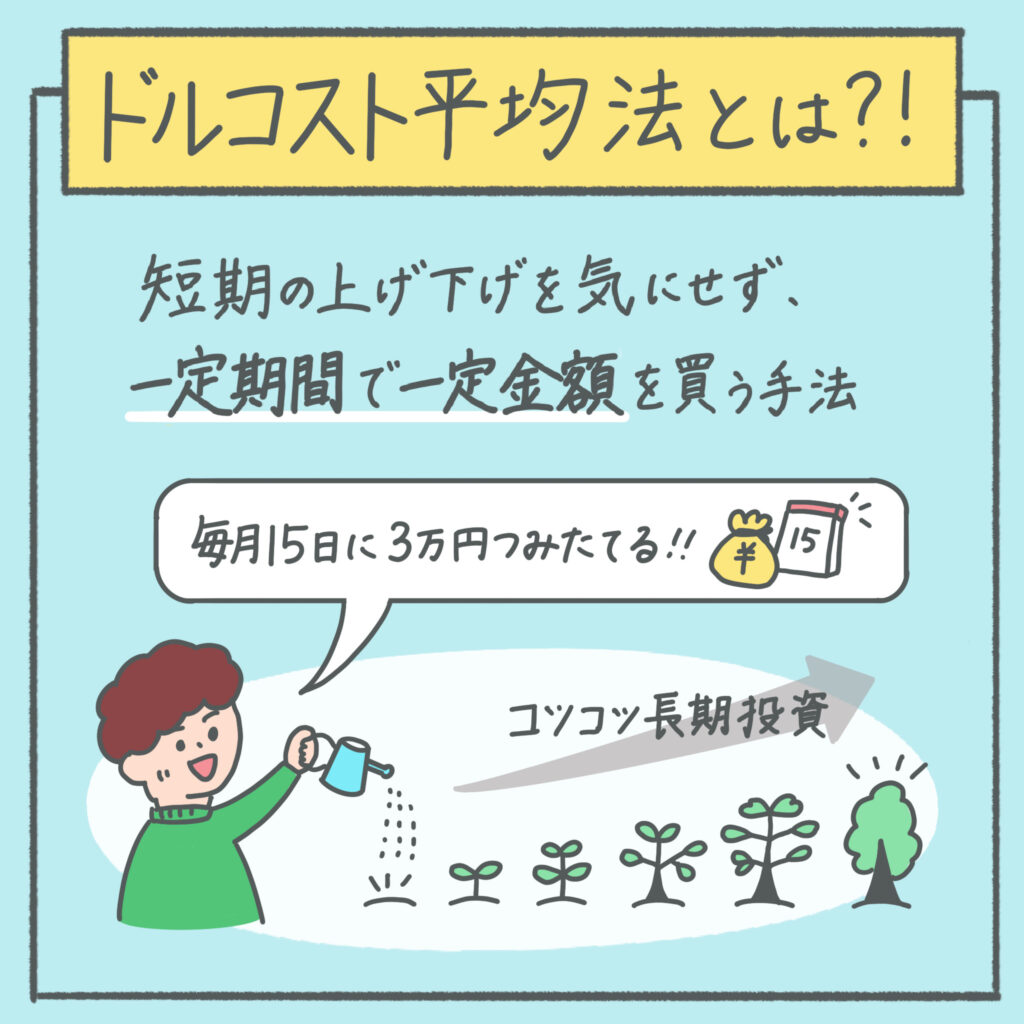

③リスクが低い!ドルコスト平均法📈

初心者に最もオススメの投資法。

iDeCoでは、勝手にドルコスト平均法で積立てしてくれます!

個人的には…。初心者はまず「NISA」から始めるのが良いかなと考えています。理由は、制度がシンプルだから。iDeCoはうまく活用すればNISAよりお得になる場合もあるのですが、ややハードルが高いです。

「初めての投資!何からすればいいの😢」

という方はまず、NISAを始めてみましょう。

🔻NISAとは?

どこの証券口座でやるべき?

iDeCoは自分が持っている証券口座で始めると、手続きが楽です。そのため、一般的にはSBI証券か楽天証券で始めると楽です。

【人気の取り扱い商品】

SBI証券

→eMAXIS Slim 米国株式(S&P500)

eMAXIS Slim 全世界株式(除く日本)

楽天証券→楽天・S&P500インデックスファンド

楽天・オールカントリー株式インデックス・ファンド

おわりに

iDeCo、理解できましたでしょうか?

正直、NISAよりはやや難しいですよね😂

しかし、この内容を100%理解できれば、節税効果でかなりお得に資産形成できますし、税金や社会保険についても詳しくなれます。

ぜひ一緒にコツコツ学んでいきましょう!!!

iDeCoの申し込み(無料)

はコチラから!

☑iDeCoはコチラ(無料)

➔【SBI証券📈】

→【楽天証券🐼】

☑証券口座開設はコチラ(無料)

➔【SBI証券📈】

→【楽天証券🐼】

🔻社会保険の勉強は税金よりも重要🐦

(おわり)

貴重なお時間を僕にくださり心より感謝です!

「お金を身近に」をテーマに各種SNSで発信中📣

どんな内容でも気軽に記事の感想もらえると嬉しいです!

今後の記事に活かします✍

Instagram:@tsumita_teruzo

TikTok:@tsumita_teruzo

YouTube:てるぞうお金塾

Twitter:@tsumita_teruzo

▽つみたてNISA超え!新NISAとは?

▽【自己紹介動画】24歳の目標

ーーー元記事(2023.6.9)ーーー