投資信託を買って、

基準価額が上がると嬉しいですよね📈

当然、基準価額が下がったら悲しいです。

しかし…

右肩下がりのグラフなのに人気な投資信託があります。

皆様はご存じでしょうか。

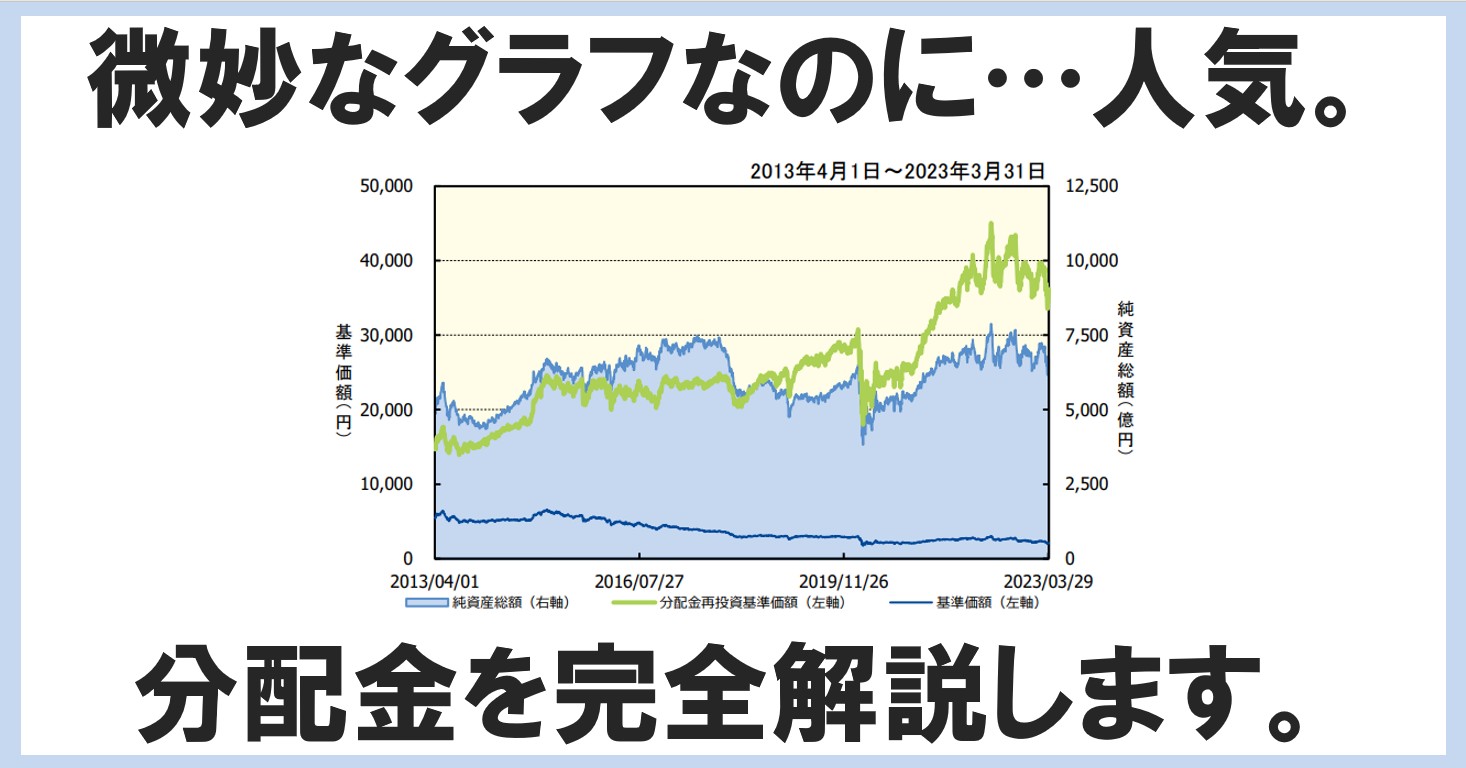

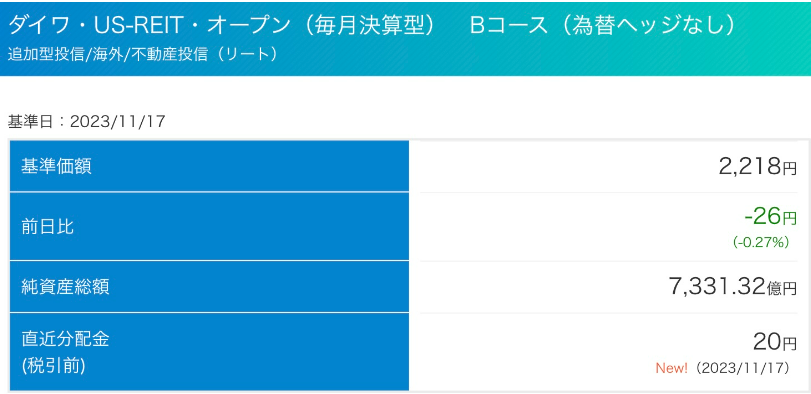

純資産総額が7000億円以上の人気ファンド

「ダイワ・US-REIT・オープン(毎月決算型)Bコース 」

この人気ファンド、2023年11月17日の基準価額は2,218円。

これ、実は右肩下がりです📉

「投資信託の基準価額は10,000円でスタートするのに、2,218円まで下がっている…」

なんで人気なの?と思う方もいるでしょう。

結論。リターン以上の「分配金」を出しているから。

ーーーーーーーーーー

今回の記事では「分配金」についてわかりやすく解説します!

「分配金と配当金って違うの?」

「分配金は受取型と再投資型どっちが良いの?」

「分配金が高い=リターンが良い?」

こういった疑問を抱いたことはありませんか?👀

投資信託の「分配金」について、正しく理解していないと

「思っていたよりリターンが出なかった…😱」

ということになる可能性も!

一緒に「分配金」について勉強していきましょう!💡

そもそも「投資信託」とは?

これは基礎の基礎なので今回の記事では割愛。まだ理解が浅い人はコチラの動画をご覧ください。

それでは本題に移ります!

投資信託の分配金とは?わかりやすく解説✨

結論、投資信託を持っているだけで貰えるお金です💰

投資信託の利益といえば、買ったときの価額より高い価額で換金することによる「値上がり益」をイメージする人が多いと思います。

100万円で買った投資信託が200万円になった!など。

でも実は…それ以外に利益を得る方法があります。

それが「分配金」です。

投資信託が運用によって得た利益を、

投資家に分配します。

分配金は「1万口あたり◯◯円」という形で、保有口数に応じて分配されます。

「分配金」と「配当金」は別物!

株式を保有する株主に配分される「配当金」というものがありますが、

「配当金」と投資信託の「分配金」は別物です!

株を持ってると貰えるお金

→配当金💰

投資信託を持ってると貰えるお金

→分配金💰

配当金は、企業が得た利益を持ち株数に応じて投資家に還元しています。

一方、「分配金」は、ファンドの資産を取り崩して支払われます。

【補足】

「配当金を非課税で受け取るために、配当金受取方式を『株式数比例配分方式』にしよう」とよく言いますが、投資信託の分配金は関係ありません!

これは「配当金」の話なので…、株式の配当金やETF(上場投資信託)、REIT(不動産投資信託)の分配金を受け取るときの話です。

分配金は資産から払い出される=基準価額の低下要因

分配金の仕組み(闇)について話します🤫

分配金はファンドの資産を取り崩して支払われます。

すると…

基準価額が下がります😱

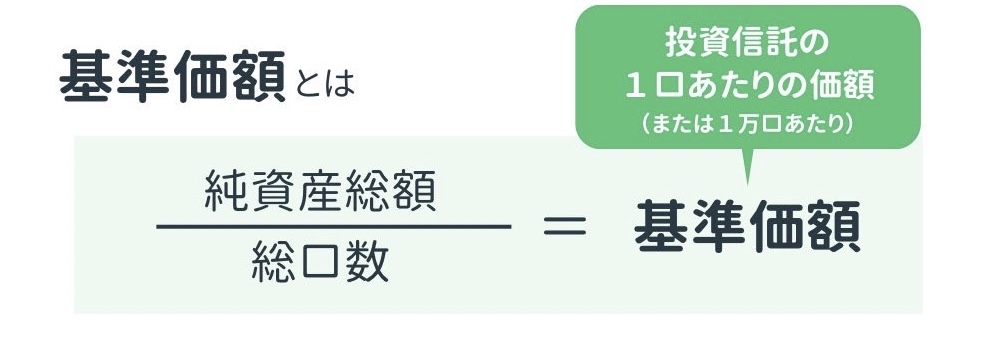

基準価額の記事・信託報酬の記事で学習した、この数式を思い出しましょう!

▼【復習】基準価額とは?

純資産総額から払い出される

→分子が減少する

→基準価額が下がる⇩

毎日、株価の上がり下がりや、日割の信託報酬などが反映されて基準価額が計算されますが、分配金が出る日はその分の基準価額の下落も反映されます。

分配金は、投資信託の口数を売却することなく、基準価額を下げることで支払われます。

分配金の方針は目論見書でチェック!

分配金の方針は商品によります。

また、その内容は目論見書に書いてあります。

例えば…

・利益が出た分だけ分配金を出す

・利益が出ていようが、出ていまいが、毎月一定の分配金を出す

・利益が出ていても基本的に分配金は出さない

など、様々な方針があります。

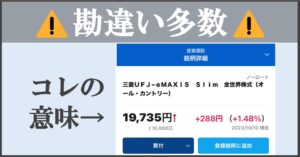

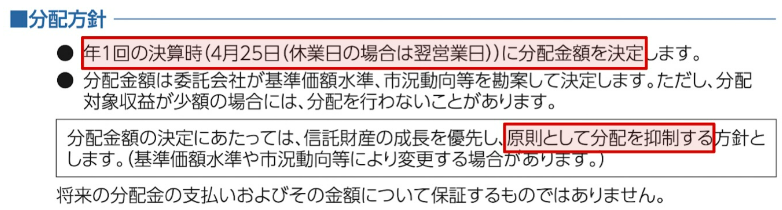

ケース① eMAXIS Slim米国株式(S&P500)の場合

実際の目論見書を見てみましょう👀

このファンドでは、

・年1回の決算時に分配金額が決定

・原則として分配を抑制する(分配金を出さない)

という方針となっていることが目論見書から確認ができます。

実際このファンドは運用が始まって以来、分配金を出していません。

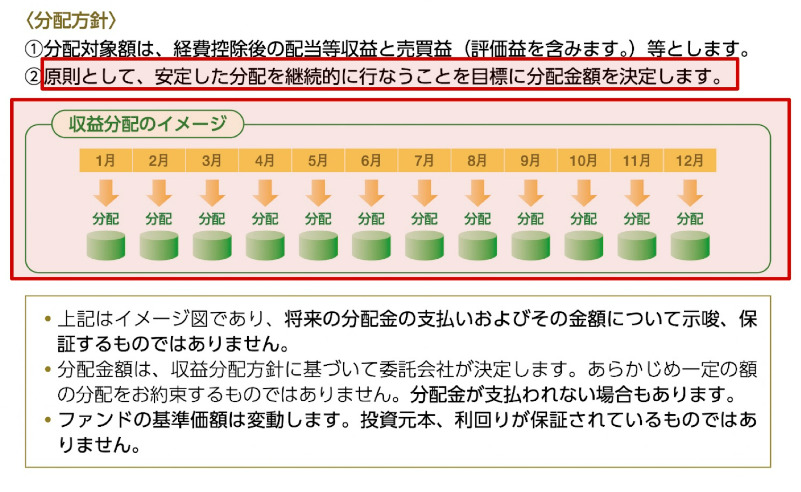

ケース② ダイワ・US-REIT(毎月決算型)Bコースの場合

このファンドでは

・毎月分配を行う

・原則として、安定した分配を継続的に行なうことを目標に分配金額を決定

という方針となっていることが目論見書から確認ができます。

2022年4月から2023年3月までについては、毎月1万口あたり30円の分配金が支払われていることがわかります。

基準価額2,128円のときに100万円分購入すると、約470万口購入できます。

1万口当たり30円の分配金が出ると…

470(万口)×30

=14,100円

毎月14,100円を受け取ることができます。

ちなみにNISAで購入していればこの分配金は全額非課税です。

▼NISAとは?

「毎月14,100円もらえるなんて嬉しい!」

と思う方もいるかと思いますが、注意が必要⚠️

運用によって利益が出ていない月も分配金が出るので、その場合は前月の基準価額より下がります。これは言い換えると元本を削って分配金を出しているということになります。

このファンドは、10年のリターンが年率9%を超えていますが、基準価額が2,000円台まで下がっているのは、このファンドは利益以上に元本からも分配金を出しているからです。

このファンドを運用開始時の基準価額10,000円の時に100万円分購入していたら、今は元本が20万円台になってしまっています。

売ったタイミングで80万円の損をすると言う事。

その間受け取った分配金も考慮すれば、運用はプラスになっていますが、資産を将来に向けて増やしていこうという人には、毎月分配金が出るファンドは向いていないということがわかります。

よくある疑問「分配金コース、再投資型と受取型どっちがオススメ?」

投資信託の積立設定や買付をする際に選択する分配金コースを「再投資型」にするか「受取型」にするか。

【結論】

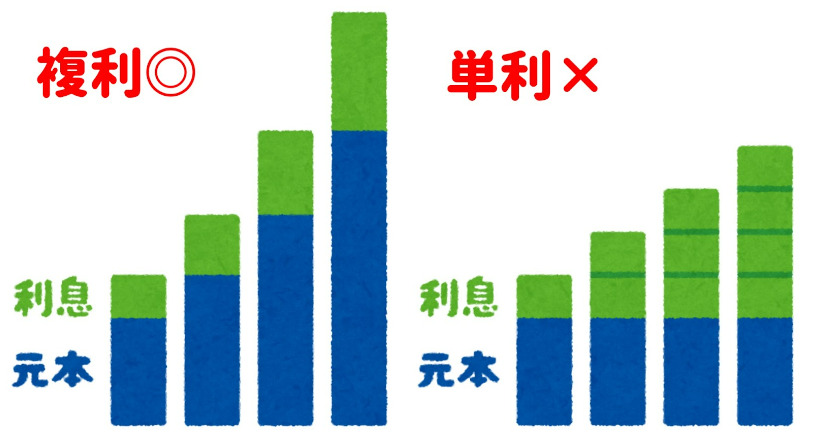

複利効果を最大限に活かして、

将来のために資産を増やしていくなら

「再投資型」

▼【復習】複利とは?

受取型を選ぶと、分配金が出たときに現金で受け取ります。受け取った現金は自分で投資に回さない限りは、それ以降運用されません。

再投資型を選ぶと、分配金で同じファンドを購入し、その分の保有口数が増えます。その後ファンドによって運用され、複利効果による資産の成長が期待できます。

将来の資産形成のために、NISAで投資信託を積立している人は基本的には再投資型が良いでしょう。

分配金再投資はNISA枠を使用する

⚠️注意しないといけないのが、ファンドから分配金が出て、NISA枠で再投資した場合はNISA枠が消費されるということ。

10万円の分配金が出て、NISA枠で再投資をすると、その年NISAで投資できる枠は10万円減ります。

更に、当年のNISA枠を使い切った後に分配金再投資された分は、課税口座にて管理されます。

分配金は無い方が良い?

では、NISA枠をなるべく無駄にしないように、複利効果を活かしていくためにはどうすると良いでしょうか。

結論。分配金をそもそも出さないファンドを選びましょう。

先ほど例に出した、eMAXIS Slim 米国株式(S&P500)は、運用が始まって以来、分配金を全く出していません。もちろんリターンが出ていないというわけではなく、リターンをファンドの中で自動的に再投資をしてくれています。

分配金の再投資をすることなく、ファンドの中で実質再投資されているので、NISA枠を余分に消費することなく複利効果を活かせます!

「つみたてNISA」や「新NISAのつみたて投資枠」対象のファンドは、分配金を抑えたファンドがほとんどです。これは国が初心者の方でも資産形成に向いたファンドを厳選してくれているのです。

「新NISAの成長投資枠」で買えるファンドには、2ヶ月に1回分配金を出すファンドや、半年に1回分配金を出すファンドなどがありますので、目論見書で分配金の方針についても理解した上でファンドを選びましょう!

【前提知識】NISAと分配金が出る投資信託

毎月分配金が出るファンドは新NISAでは対象外となりました。2ヶ月に1回分配金が出る「隔月分配型」のファンドは対象となっています。

非課税の恩恵は大きいので、定期的に分配金を出すファンドを選ぶ場合は、NISAで買える「隔月分配型」のファンドを選ぶ方が好ましいでしょう。

よくある疑問「定期的に分配金を出すファンドはどんな人向け?」

では、定期的に分配金を出すファンドはどんな人が買うのでしょうか?

・今のお金も大切にしたい人

・老後になって取り崩ししながら運用したい人

などが対象にはなると思います。

資産運用しながら崩すことで「資産寿命」が伸びる

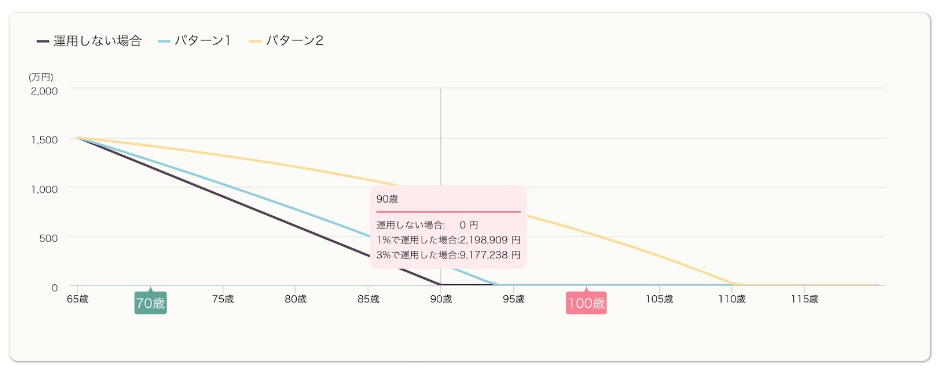

65歳になり、仕事を退職。

今まで運用してきたものを一気に取り崩すべきでしょうか?

一緒にシミレーションを見ていきましょう👀

65歳から、資産の1500万円を毎月5万円崩す場合

①運用せず崩すケース

②年率1%で運用しながら崩すケース

③年率3%で運用しながら崩すケース

の資産寿命のシミュレーション

運用せずに崩した場合は、90歳時点で資産は底を尽きます💸

1%で運用しながら崩すと220万円

3%で運用しながら崩すと920万円残ります💰

老後の生活費が気になる人は多いと思います。少子高齢化による年金の目減りや物価高などが不安ですよね。

定期的に分配金を出すファンドを活用することで、運用しながら資産を崩し、運用せずに崩す場合と比較して、資産寿命を伸ばすことが目指せます。

新NISAは制度が恒久化されるため、資産形成期の現役世代だけでなく、資産取り崩し期の退職世代でも活用していくべき制度になっています。

しかし…注意点もあります⚠️

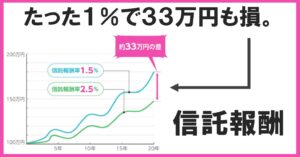

定期的に分配金を出すファンドは信託報酬が高め

定期的に分配金を出すファンドは信託報酬が高い傾向にあります。

▼「信託報酬=手数料😭」です。復習はコチラ

安定・継続して分配していくため、運用や分配方針を見直すためその分経費がかかります。

では、コストを抑えて取り崩し投資をしていくためには、どうしたら良いのか?

ーーーー結論ーーーー

SBI証券や楽天証券の

「定期売却サービス」がおすすめ!

ーーーーーーーーーー

これは、分配金を出さない投資信託であっても、指定した金額や指定した割合の口数を自動で売却してくれ、現金で取れるサービスです。

これを活用すれば、新NISAで信託報酬が最低水準のインデックスファンドに投資し、毎月運用しながら崩すことができます!

僕も60歳~70歳くらいになったら、定期売却をして少しずつ取り崩していこうと考えています💰

おわりに

今回の記事では「分配金」について解説しました。

資産の取り崩しになってしまうので、NISAでは分配金が無いものを選ぶ方が良いでしょう。(20年単位で投資をしていく制度だから)

投資信託を買っている人は増えてきましたが、投資信託の事を詳細まで学んでいる人は少ないです。

ぜひこの記事をきっかけに、投資信託のことをより深く学んでいってくださると嬉しいです✨

▼投資信託の基礎① 基準価額とは?

▼投資信託の基礎② 信託報酬とは?

最後までご覧いただきありがとうございました🔥

(おわり)

🔻質問やご相談はコチラから!

ブログの更新を見逃したくない方はぜひ以下のオープンチャットにご参加ください。

🔻無料&匿名で入れます!