「保険に入ろうか悩んでいる。」

「保険不要論も聞くけど、実際どうなの?」

保険に入るかどうかは、結論ケースバイケース。でも、民間の保険に入る前に必ず知っておきたい知識があります。

それは…

社会保険。

日本の社会保険は世界でも最強レベル!

実は結構な範囲をカバーしてくれます。

正しい知識を付けて必要な保険を見極め、

無駄な出費を減らしていきましょう✨

★前提

この記事では「確率論」「一般的」な内容を話します。1000人のうち、999人が損するのが生命保険。でも、その1人に当たってしまった人への責任を負うことはできません。

生命保険は当たる確率の低さから「死の宝くじ」と呼ばれることもあります。

最後は自己責任。加入の有無は自己判断で…!

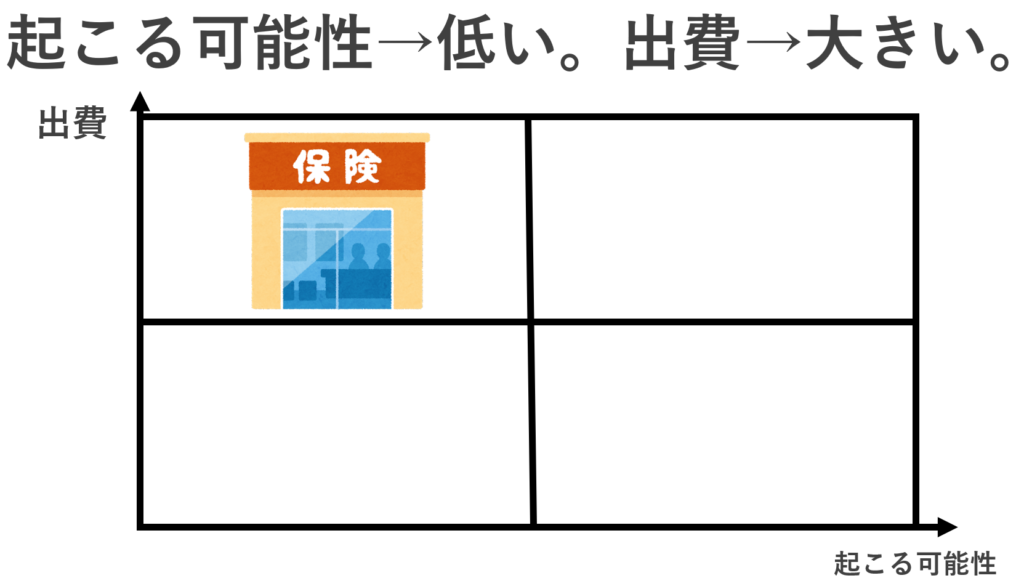

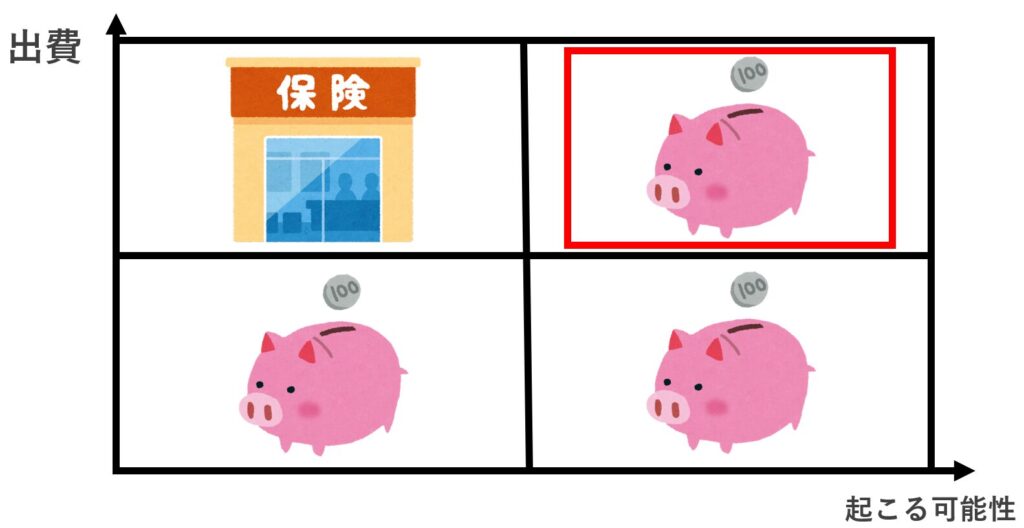

保険の基礎🔰どんな保険に入るべきか?

【結論】

起こる確率が低く

「今の」貯金で対応できないもの。

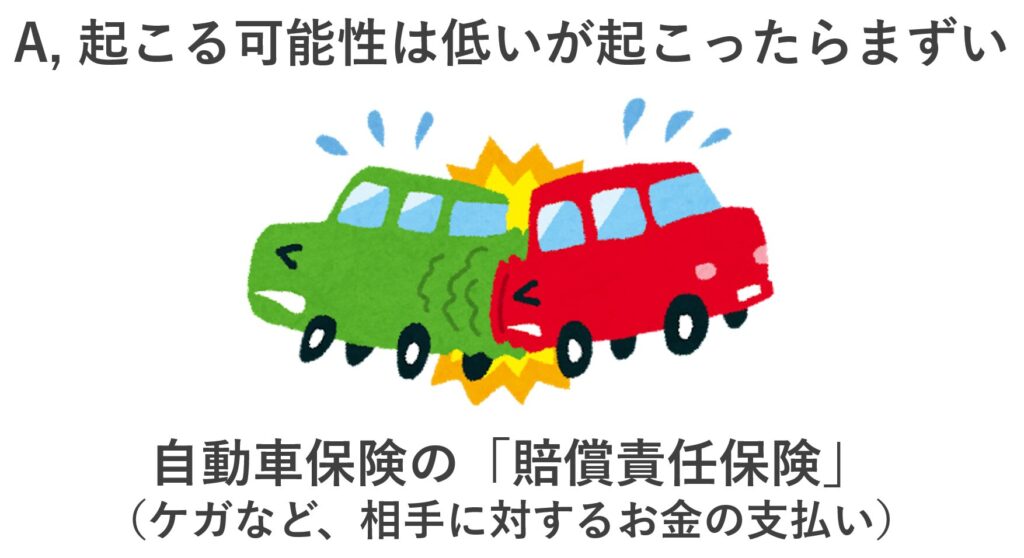

具体的には、自動車保険の「賠償責任保険」など。

賠償責任保険は、相手をケガさせてしまった時の保険。

万が一の際に億単位のお金が動くことも…

まさに”確率は低いけど起きたらまずい”ですね。

自動車保険で「車両保険」を外した経験もある人は多いのではないでしょうか?

こちらは、確率が低くて、貯金でも対応可能なものです。(人によるけど)

また、時間軸も考慮する必要があります。

「お子様のために保険に入りませんか?」

はよくある誘い文句。もちろんお子様の生活を保障するのは大切ですが、年齢が上がるにつれて必要な金額は減っていくことは把握しておきましょう。

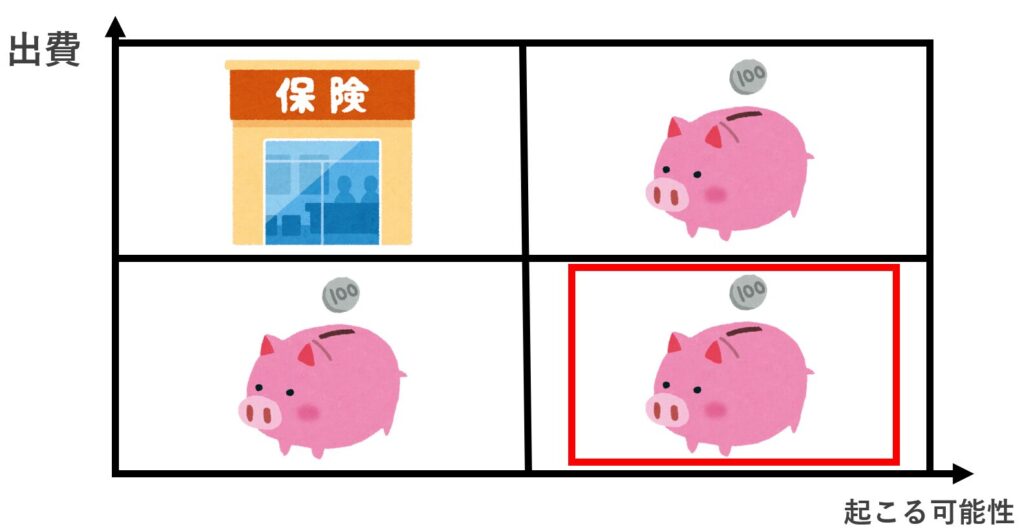

保険に入るべきではない項目

「確率は低いが貯金で対応できないもの」以外は

時間軸に合わせて貯金や投資で対応するべきでしょう。

1つずつ解説していきます。

①起こる可能性が高くて出費が少ないもの

→普段の買い物や生活費など。これは当然貯金から取り崩す。

②起こる可能性が低くて出費が少ないもの

→こちらも貯金で対応。日本は社会保険が充実しているので、軽めのガンや入院などがここに入ります。

詳しくは「高額療養費」の章をご覧ください。

貯金があれば、万が一の保険に入る必要はグッと下がります。そして、お金がもっと貯まります💰

🔻貯金を増やすコツ!

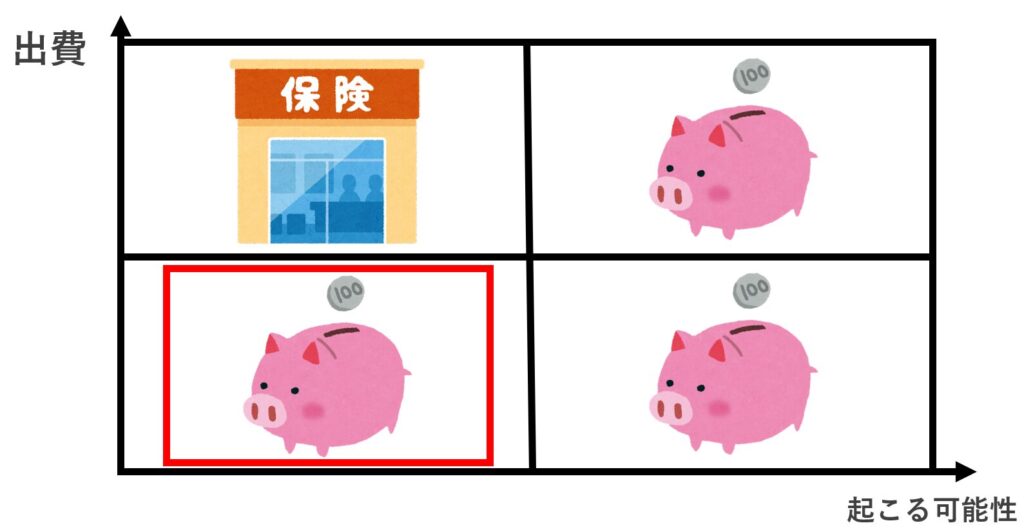

③起こる可能性が高くて出費が大きいもの

→子供の大学進学、老後のお金、結婚式など。

ここは時間軸によりますが、15年以上先であればNISAなどの投資。数年後であれば貯金で対応しましょう。

「子どものお金を学資保険で用意するか悩む😭」

という質問をよく頂きますが…

結論、非推奨。起こったらまずい部分は掛け捨ての生命保険で対応し、何もなかった時の資産形成は貯金かNISAを行う方が良いでしょう。

【遺族年金を解説】生命保険・収入保障保険に入るべきか?

まずは保険の王道。生命保険。

(収入保障保険も含む)

この民間保険に入る前に知っておきたい社会保険を紹介します。

それは…

「遺族年金」

国民年金または厚生年金に加入している方が亡くなった時に、残された遺族が毎月お金を貰えます。

日本すごい…

この「遺族年金」は公的な収入保障保険。まずはこれを把握しましょう。

この金額を把握したうえで、足りない部分だけ生命保険に入りましょう。

99.95%が損する生命保険

確率論の話にはなりますが、生命保険に入るとほとんどの人が損します💸

厚生労働省が公開している「簡易生命表」をご覧ください。日本人が亡くなる確率はとても低いです。

そして、亡くなった際に貰える金額は500万円ほど。

ざっくりとした計算だとこんな感じ。保険に入った人の99.05%は掛金が全て無駄になります。

「保険を数字で見るな!」

という意見もありますが、ここではあえて期待値を見ていきましょう。

ここでクイズです。

生命保険に年間7,128円をかけたら、

確率的にはいくら返ってくるでしょうか?

…

正解は

…

なんと、2,500円。大損です😭

保険に入るか否かは、価値観によります。確率論ではないという意見もごもっともです。ただ、入るとほとんどの人が損をします。

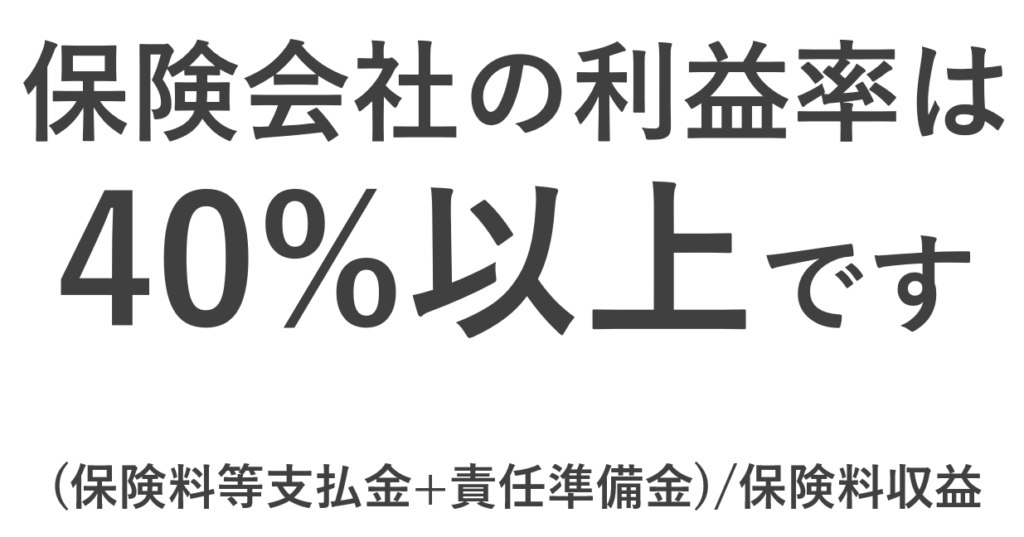

投資信託において「10%の手数料」が高いことは皆さま分かると思いますが…

生命保険と言う「投資信託」だと考えると、手数料はなんと40%…。

若いうちに貯金をして、保険に入らずに生きるのがコストパフォーマンスは良さそうですね。

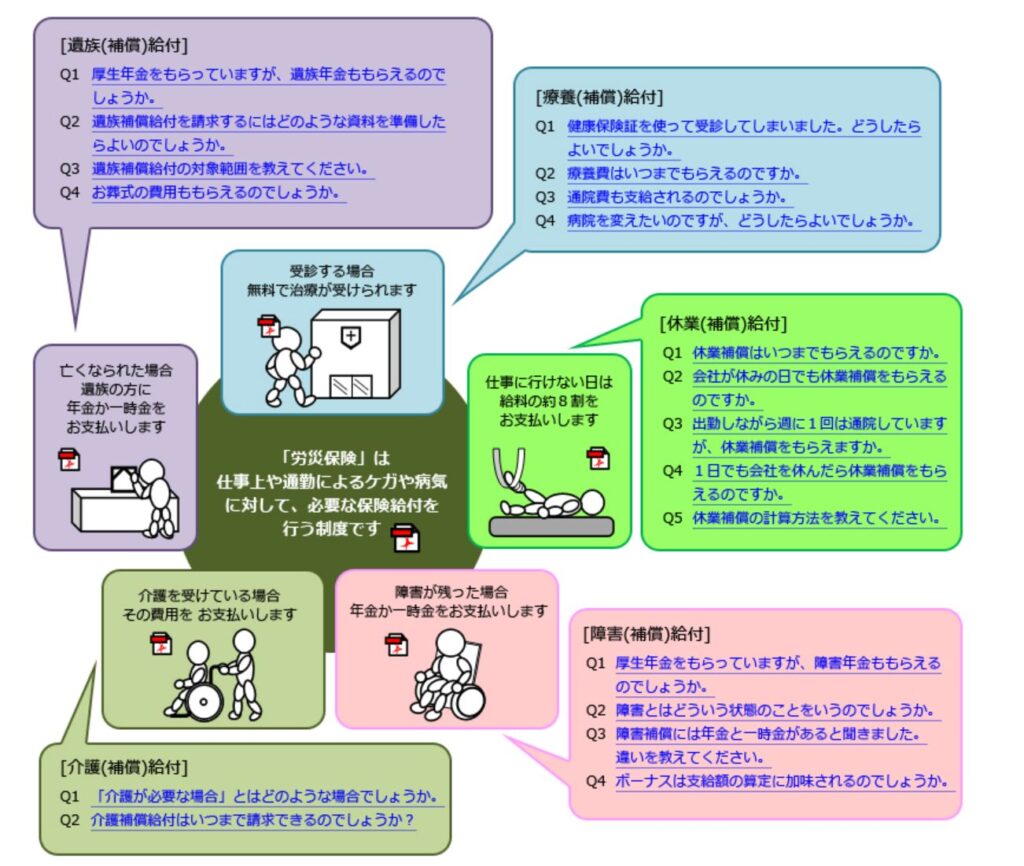

【労災保険・傷病手当金を解説】就業不能保険に入るべきか?

次はケガなどで働けなくなった時のための「就業不能保険」に入る前に知っておきたい知識。

労災保険とは?

→仕事中・通勤中のケガや病気に対してお金がもらえる制度。

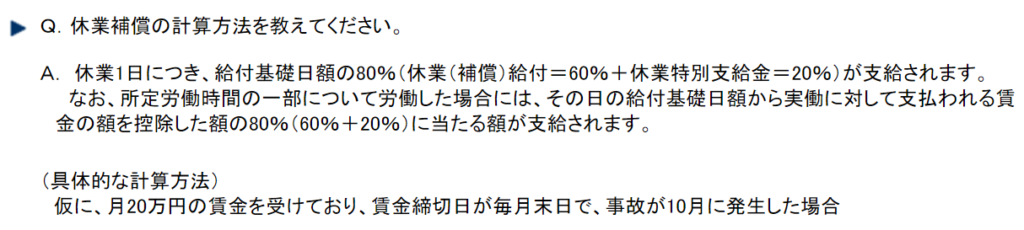

ざっくり、普段の8割が貰えます。

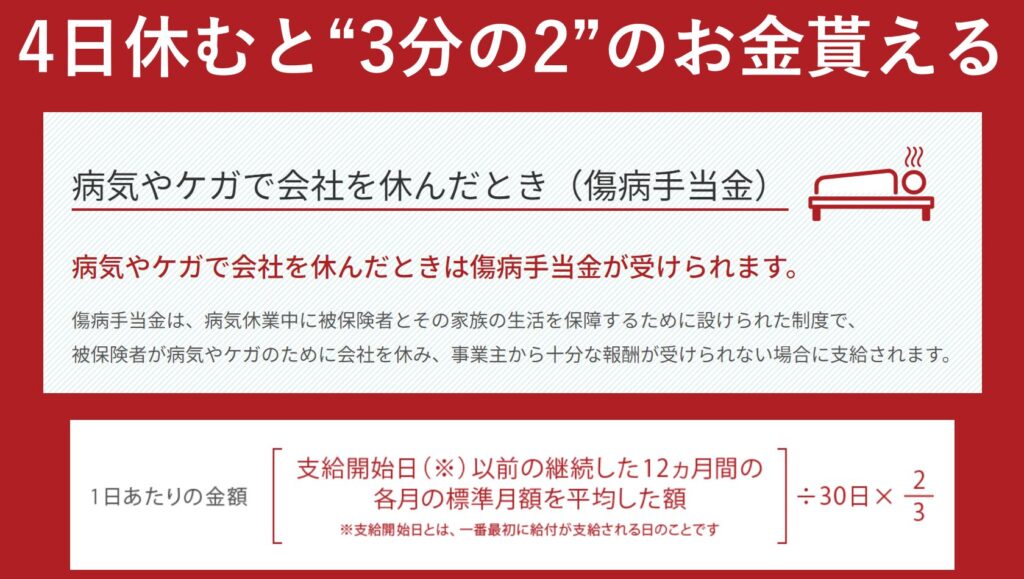

傷病手当金とは?

こちらは仕事外で4日以上の休みが発生した時にお金がもらえる制度。

実際にフォロワーさんでも受給経験がある人も。体験談は以下の記事をご覧ください。

「働けなくなったらお金が心配😭」

と言う方も、これらの制度があれば基本は食いつないでいけるでしょう。

貯金がかなり少ない人以外は、就労不能保険も入らずに貯金や投資で資産形成をしておいた方が無難かなと。

【高額療養費制度】【医療費控除】医療保険・がん保険に入るべきか?

保険不要論において出てくる代表的な制度「高額療養費制度」💉

医療費が月に57,600円しかかからない制度です。すごい。

この制度があるから医療保険は不要だ!と言う意見が多いんですね。投資界隈では有名な経済評論家・山崎元さんは、ガンと闘病しながら「ガン保険に入らなくてよかった」と言っていました。

超長期の入院や闘病には、備える意味があるでしょう。

月に6万円の出費であれば、1年続いても72万円。

とはいえ、これが5年続いたら…恐ろしいですよね。ここが医療保険で備えるべき(確率的にはかなり低いが)リスクでしょう。

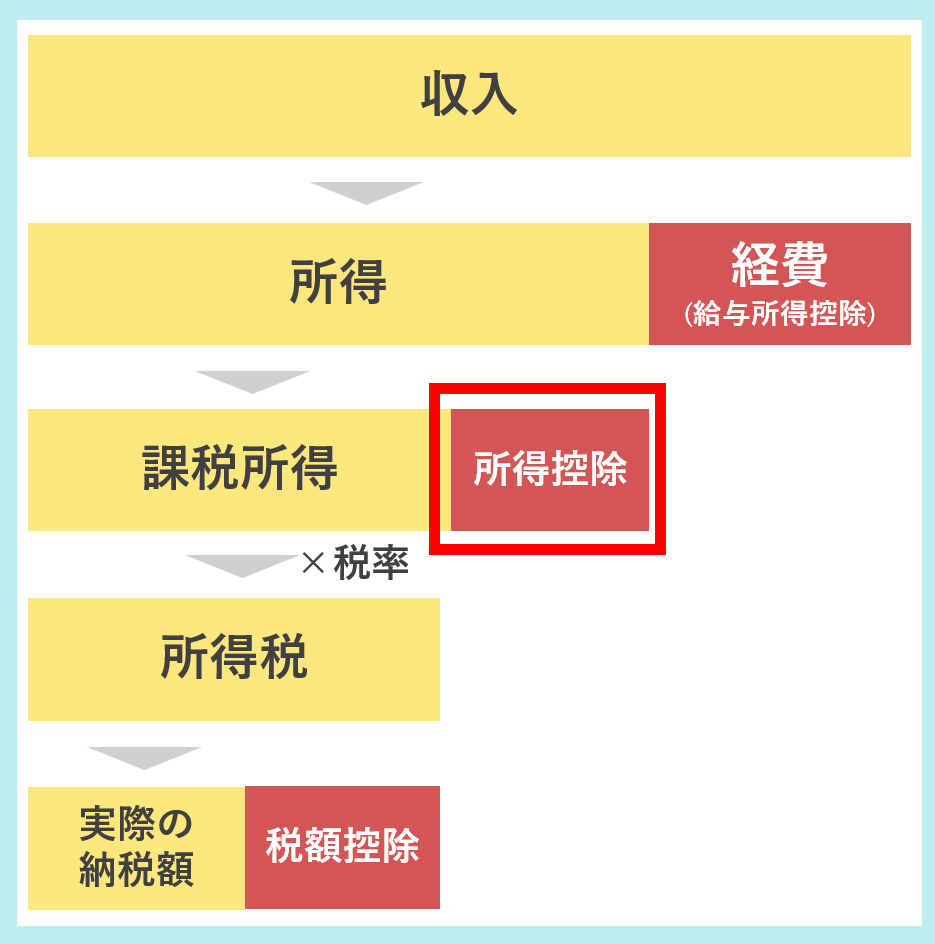

医療費控除とは?

高額療養費制度があっても医療費の負担が大きい。そんな時に税の負担を減らしてくれるのが医療費控除!

🔻そもそも「控除」とは?

具体的には、以下の式で控除額が求められます。

自分だけでなく、世帯での医療費を合算できます。医療費が多めにかかる年は、領収書をちゃんととっておき、確定申告すると節税にもなります✨

保険はケースバイケース。だが僕は入らない。

とにかく、僕から伝えておきたいのはこれ。

確率論では1,000人のうち995人が損するとは言っても、もしもの事があった時に、その人から責められてはたまったものではないので…

保険も自己責任。

と言う事ははっきり伝えておきます。

僕は現在、貯金(≒純資産)が200-300万円程あるので、民間保険には一切入りません。

将来、相続のタイミングで相続対策の生命保険に入る可能性はありますが、それまではしばらく無視です。

保険は、数字上は入れば入るほど損をします。

手数料や商品の仕組みが複雑でブラックボックス化されており、手数料が高い事も決算資料を見ないと理解しづらいです。(保険屋さん自身も把握していない事が多数)

過度に恐れず、過度に批判せず。

貯金額と、家族構成と、自分の収入と。しっかりお金と向き合って、入るべき保険は選んでいくべきでしょう。

「保険不要論!」ってタイプではありませんが、脳死で保険に入る人は減って欲しいなと思います。この記事をきっかけに、家計改善が進むことをお祈りしています。

(おわり)

🔻お金の質問に答えるグループを運営しています!