「老後のお金が何となく不安…」

「2000万円も準備しないといけないらしい😢そんなの無理」

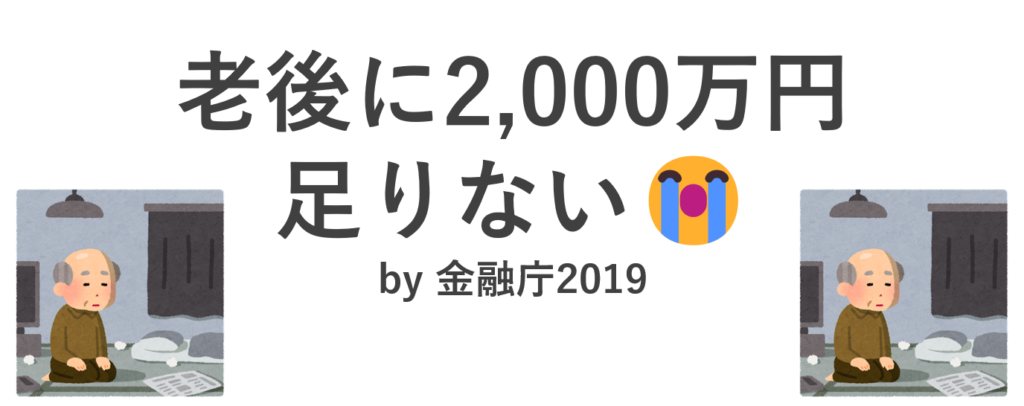

「そもそも『老後2000万円問題』って何?」

長寿化が進み、つい将来が不安になってしまいますよね。でも過度な心配は不要です。正しく情報を読み解き、正しく恐れ、正しく対策していきましょう!

老後2000万円問題とは?誰が言った?

フワッと一言で言うなら、こうです。

次は情報源を見ていきましょう。

老後2000万円問題の情報源(ソースを公開)

金融庁が2019年6月3日に公表した

金融審議会/市場ワーキング・グループ報告書『高齢社会における資産形成・管理』

の本文16ページが情報源です。

では、次にこの内容を噛み砕いていきます。

やさしく老後2000万円問題を解説✨

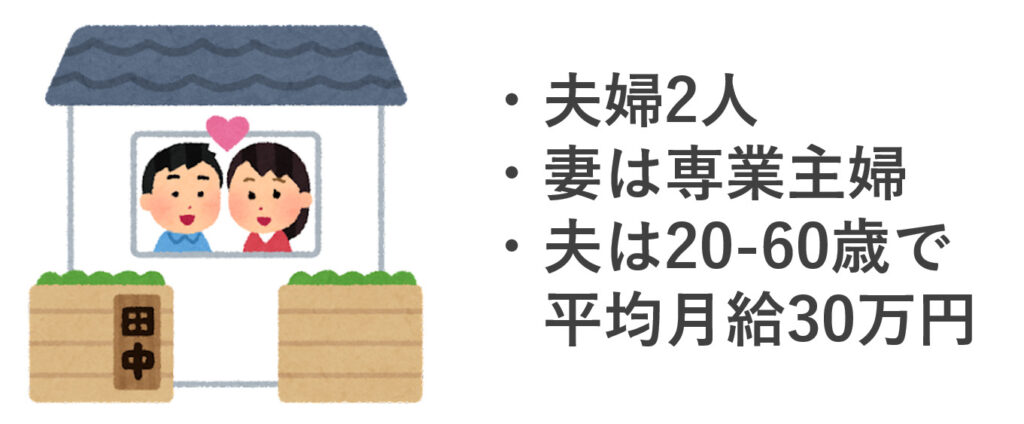

今回のモデルケースはこんな夫婦。

平均的な日本人として例に挙げられています。

この条件だと、世帯での年金が毎月20.5万円になります。

しかし…💦

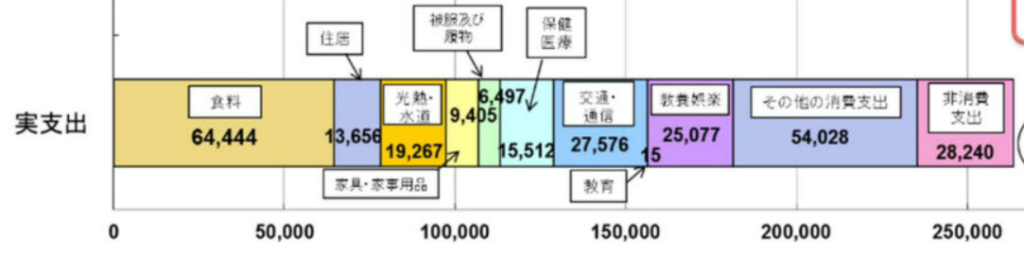

平均的な出費は毎月26万円。

5.5[万円]=26-20.5 になります。

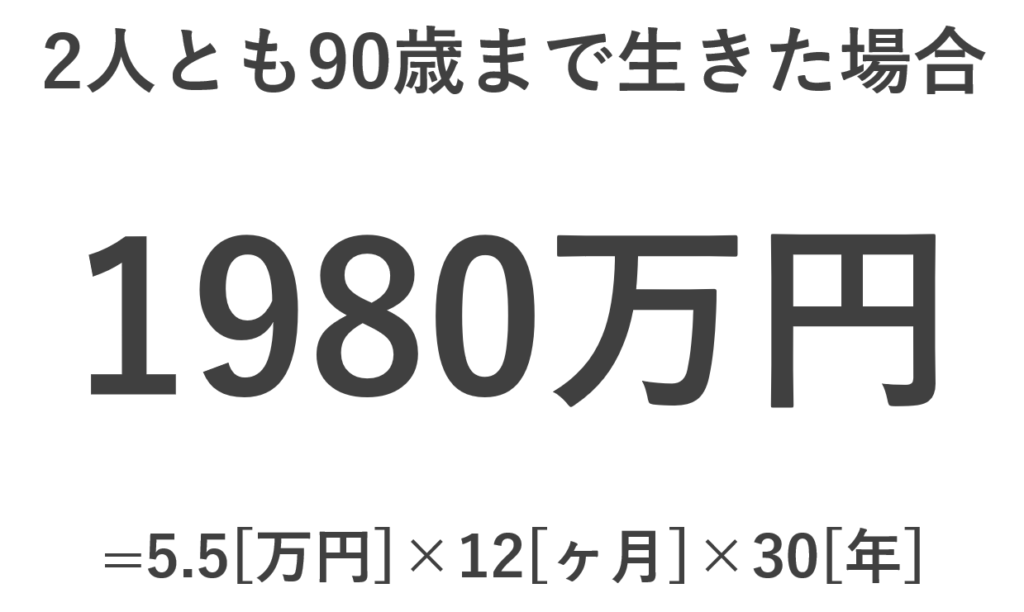

このまま30年生きると…

60-90歳までに1980万円が必要。

これが老後2000万円問題です。

さて。カンの良い方は気づいたかもしれませんが…

「毎月5.5万円赤字ってどこから数字が来たの?」

この部分を次は解説していきます。深堀りですね。

平均的な家庭では毎月5.5万円が赤字?💸

この数値は、厚生労働省が出したデータから引用されています。

いかがでしょうか?

- 年金はこんなに貰えるのか?

- 生活費はこんなにかかるのか?

などなど、疑問に思う点が多いと思います。

そうなんです。私たちにとって重要なのはフワッとした謎の「2000万円」ではありません。

老後における自分たちの収入と支出を把握することが大切なのです。

老後の収入はどう分かる?

老後の収入は主に年金から生み出されます。では、自分がもらえる年金はどうやって分かるのでしょうか?

結論、3階建ての年金の合計で決まります。

ここに関しては今回の記事にまとめてしまうと長文になりすぎてしまうので、「もらえる年金額」で別途記事を書きます。

老後の支出はどう分かる?

ここは正直「人による」の極みです。老後に必要なお金を予測するには、現在の自分の生活費を把握することが大切です。まずは家計簿をつけよう。

そこができたら、将来に増えるもの、減るものを考えてざっくりと支出予測をしましょう。

個人的にはどこかのタイミングで家を買い、家賃ゼロにしたいと思ってます。

(経営者だから本当に買うのが難しい😭)

効率よく老後資金を貯める方法💰

結論、お得な制度を活用することです。僕がいつもオススメしている「NISA」「iDeCo」などを活用していくのが良いでしょう。目標金額がいくらになろうとも、効率よく資産は増やすべきなので、活用しない手はないと思っています。

「そもそも自分たちは年金でいくら貰えるのか?」を把握するのも超~~大切です。

知っておきたい方は、次のブログ更新をお待ちください。

ブログ更新を知らせるLINEオープンチャット

無料&匿名OK◎⇩⇩

お知らせします。

Instagramの方では告知していたのですが…!

出版者様とコラボでイベントを行います📚👏

既に参加枠が埋まりつつありますので、興味ある方はぜひ早めの申し込みを。

日時:2023年9月16日(土)18:00-20:00

場所:サンクチュアリ出版(東大前駅から徒歩5分)

参加費:オフライン3,000円、オンライン2,000円

参加者限定で当日の資料も配布します!(オンライン可)

参加の申し込みはコチラから⇩

当日は質疑応答の時間も30分ほど取ります。

皆様とお会いできること、楽しみにしています🔥✨